優先株式増資の際に、企業価値が上がるということが起こることがあります。一体なぜでしょうか。ベンチャーファイナンスのシリーズを通して、視聴者の皆さんに最もお伝えしたい内容の1つです。

目次

上田祐司

株式会社ガイアックス 代表執行役

ガイアックスでは、「人と人をつなげる」をミッションに、ソーシャルメディアとシェアリングエコノミー事業を展開。また起業家が集うスタートアップスタジオという側面も持ち、社会課題を解決するための事業づくりサポート、投資を行う。シェアリングエコノミー協会代表理事。

公式サイト: https://yujiueda.com/blog

Twitter: @yujiyuji

優先株式増資の場合の企業価値の傾向

本日は優先株式増資の 場合についての話を、引き続きやっていきたいと思いますが、企業価値の傾向、優先株増資をした時に企業価値がどういう傾向にあるのか、というようなお話をしていきたいと思っています。

で、皆さんもお感じの通り、優先株式増資をする時に時価総額が跳ねがちです。

実際ユニコーンとか、いっぱい出てきていますが、ちなみにこういう風な傾向になる理由は なぜだと思いますか?

優先株式なのであれば、投資をするというような投資家が多いと思うので、それによって、企業価値も上がるのかなという風に思います。

投資家がたくさん集まってくるから?

そうですね、企業価値が高い状態でも、投資してくれる投資家が 集まるからだと思います。

なるほど、そうですね。

ちなみにどんな条項が効くから、企業価値が上がりやすいと思います?

優先株式増資の中の、どんな条項が影響するかという意味ですか?

では、ちなみに優先株式増資の時に、企業価値は上がりがちだと思います?

そうでないと思います?

さっきアカネさんがおっしゃったように、それによって投資家が集まるならば、投資額は増えて上がるとは思うのですけれど。

そうですね。

投資家が集まってくれば株価が上がる というのは1つの理由ではあります。

なぜ高い企業価値がつくのか

それ以外にもうちょっと この辺りの理由をブレイクダウンしながら、お話をしてきたいと思います。

なぜ高い企業価値がつくのか ということについて。

まず、新規投資家に安全で有利な条項。

特にこの2つです。

残余財産分配優先権と アンチダイリューション。

アンチダイリューション ともすると、あまり株価を気にしないで投資しても、もしも後で株価が下がったら、そこまで自分の株価も下がるわけなので、フルラチェットか加重平均かによりますけれど、究極な事を言えば、あまり時価総額を気にしないで 出資できるという事です。

残余財産分配優先権の方も、それに近しいところがあって、こけたところで保全されるしっていう、そういう気持ちがあるのです。

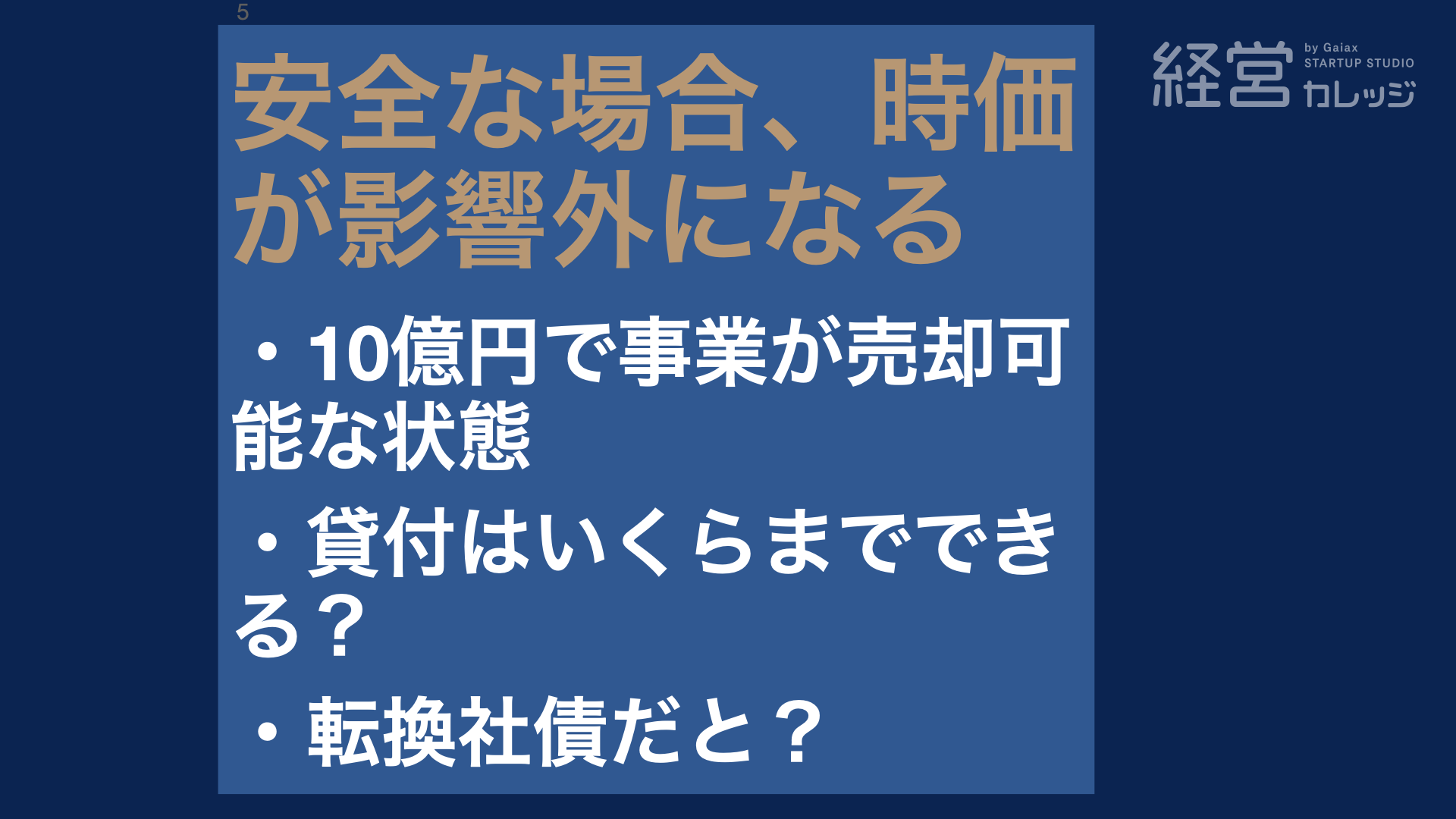

安全な場合、時価が影響外になる

ここのこけた時にも保全されるしな、というのをもうちょっと追求していくと、こけた時に安全な場合、時価総額というのが、意思決定の重要なポイントから外れてくるのです。

これ意味分かります?

安全な場合、時価が影響外になる

例えばですが、ある人が作った会社があります。

その会社が今どこかの会社に 売却しようと思ったら、例えば10億円で事業を買い取ります という人がいるとしましょう。

そこまで大丈夫ですか?

はい。

バランスシートに現金がいくらあるのか、借金がいくらあるのかとか、あまり気にする必要はないのですよね。

気にする必要がないって言うのは、その会社を丸ごと10億円で 買いますって言っている人は、現金がほとんどないのはわかっていて、10億円で買うって言ってくれているので。

じゃあ、ここに仮に貸付をするとして、どういう条件だったら この会社に貸付ができますか?

10億円で事業を売却して、その創業者の取り分は どのくらいになるのでしょうか?

じゃあ、仮に半分だとしましょうか。

創業者が半分でエンジェル投資家が 半分持っているとしましょう。

少なくとも創業者が5億円持っている時点で、最低5億円は返済できる能力がある と考えられるので、5億円ではないですかね?

そうですね 例えば創業者に連帯保証を取った時に、5億円が創業者の手に入ることは固いので、5億円は固いと言うのは 1つのロジックですよね。

アカネさん、どうですか?

でもその売却した方が、負債まで持って行ってくれるのだとしたら、少なくとも10億円までは返って・・・

いや、でもそんなに貸付しても・・・

利息の分も欲しいと思うので、それも含めて10億円まで 事実的には可能なんですかね。

そうですね、実は今回のケースは 5億円ではなく10億円までです。

株主よりも貸付の方が優先されるので、創業者のキャピタルゲインよりも、シードラウンドの投資家よりも、貸付ている人の方が優先されるので、例えば8億円貸しました。

この会社がお金を返せません。

そうするとどうなるかと言うと、お金返せない時点で、株主の権利が0になって、債権者の物になります、一言で言うと。

で、この会社を手に入れた挙句に、10億円で売れば8億円は返ってくるので、そういう意味では、10億で事業を買ってくれる と言う会社がいるとしたら、10億円まで貸しつけるっていうのは、そんなに大したリスクではないという事です。

これは、バランスシートに 10億円のビルを持っていたら、10億円分、お金を貸付ても 大丈夫かな、みたいな。

それを担保にすれば、みたいな。

そういうのに近いと言えば 近いかもしれないですね。

では、仮にその会社が、皆さんに対して、今回、貸付ではなくて転換社債にしましょう という話がまとまりました。

貸付だと、皆さんが 金貸すとしても美味しくないのです。

なぜ美味しくないですか?

10億円も貸付たのに、何も増えることなく返ってくるというのは 美味しくないですよね。

そうですね 金利をもらえるけれど、金利をもらったところでって感じですよね。

金利の相場がちょっとどれくらいか わからないですが、仮に結構良い金利で10%もらえました といったところで、大したことないわけです。

10億円もこんな若いベンチャー企業に 金を出金して、上手くいった時には、20億円、30億円、100億円に ならないと意味がないです。

つまり10億円貸せるし、10億円貸す分にはリスクが低いけれど、だからっておいしい話ではない というステータスなのです。

これが転換社債だったらどうですか?

株式に転換できるのであれば、今後その会社が伸びるのであれば、大きなリターンが返ってくる可能性があるので、うまみは大きいかなと思います。

そうですね、その通りです。

では、転換社債の時の時価総額算定って、どれぐらいだったら乗ります?

10億円分が株に変わると、この会社の半分を所有できますっていう水準。

例えばプレ時価総額10億円で、10億円の転換社債を取得して、もしも転換するとポスト20億円になって、10/20の半分ゲットできます みたいな話だったら、乗るか?乗らない?

もしくはもっと時価総額が 高い時に乗るか?乗らないか?

どう思いますか?

時価総額が低い時だとリスク低く、且つ、もしかしたら半分も株式を取得できるとなると、めちゃくちゃ美味しいと思うので、乗る人が多いのではないですかね。

そうですね。

だからプレ時価総額10億円 ポスト時価総額20億円だったら、みんな乗ってきますよね。

じゃあ、プレ時価総額90億円、転換すると10%の株式が取得できます。

これだったら? 乗ります?乗らないです?

ポスト時価総額が100億円なので、100億円を切っているぐらいだったら 株に転換すると損するので、転換せず社債として生かしたままですが、100億円が200億円、300億円になると、転換してキャピタルゲインを得よう という話ですが、

それでも10億円が 30億円になるとかの希望になると思うので、乗る人は乗るのではないですかね。

とは言え、最初の前者よりも インパクトは相当少ないですね。

そうですね。

アップサイドの可能性って 劇的に減ってますよね。

ただ、乗る人は 乗るのではないかって事ですよね。

金利が数%付くぐらいだったら 誰も乗らないけれど、転換社債で、もしかしたら 2倍、3倍になる可能性はなくはない。

時価総額が今一旦 100億円に見なしてもいいけれど、200億円、300億円になったら、2倍3倍に金が膨れ上がるって いうのだったら、もしかして乗ってくる人も いるかもしれないわけですよね。

この枠組みと優先株の枠組みが 一緒というのは分かりますか?

すみません ちょっとわかってないです。

優先株で例えば今まで、シードラウンドとシリーズAをやって、A種優先株まで発行されています。

今、普通株式のホルダーと A種優先株のホルダーがあります。

今回、僕がB種優先株として、この会社に出資をすることになりました。

B種優先株の残余財産優先権は、A種よりも強い権利を持っています。

つまりB種が、例えば僕が10億円出資したら、まず10億円をかっさらってから、残りに参加権があるとか、参加権がなくても、もしも普通株に転換した方が リターンが大きければ、このポジションから普通株に 転換することができますっていう状態です。

僕のポジションは。

それと転換社債って果てしなく一緒だっていうのは、何か感じません?

そうですね 今説明を聞いて思いました。

ニュアンスとしては、どれぐらい得するかわからないけれど、損は結構しなさそうだから、結論得する可能性もあるし、まあいっかってなってしまう という事なのですね。

ちょっと繰り返しですけれど、この会社に1億円出資しました。

今、この会社が いくらで売却できるかって言ったら、二束三文の可能性もあります。

僕が出資した1億円を経営陣が使うけれど、経営陣が使った挙句 この会社がじゃあ1億円の価値になるのか、5億円の価値になるのかっていうことも すごく不透明です。

引き続き1億円を溶かした挙句に 二足三文の可能性もあります。

こういう状態だったら、1億円の優先権を持っていても 安心はできないわけですよ。

意味わかります?

結局、社長に対して 連帯保証をとっているわけではないので、事業がうまくいかなかったら 1億円はパーになるわけですから。

ところが例えば SaaSのビジネスをやっています。

クライアントがもう1万社います。

月額ランニングがこれぐらいの売上あります。

で、競合他社から、なんぼ何でも30億円で 買収するって言われています。

こういうシチュエーションに、追加で10億円出資する時っていうのは、全然、話が違うわけですよ。

こういうなんぼ何でも 30億円で売れるっていう会社に、追加で10億円で出資して、且つ、最優先の権利を持っていると言うことは、すごくセーフティなのですよ。

で、そこでいや時価総額 結構代わりに高いのですよと言われても、しょうがないなって飲みやすいって そういう話です。

究極な事を言えば、時価総額が1,000億なのです。

ユニコーンなのですって言われても、しょうがないなって 倒れる可能性すらあるわけですよ。

これが残余財産の優先権が 1.5倍だったらどうですか?

もしくは参加権が付いていたらどうですか?

より時価総額は気にしなくなりますよね。

そうですね、なぜですか?

自分の出したお金の1.5倍が 返ってくる事は保証されてますし、参加権があるのでよりトップラインも 伸びやすいのでってなると、この時価総額が影響外になるって言うのは、今思ったのですけれど、その後の資金調達は、あまり変に時価総額が高いと 難しくなると思うので、そこは考慮するのかな という風には思いました。

そうですね テクニカルに言うとそうです。

テクニカルに言うとというか、現実的に言うとそうなのですが、それはどちらかと言うと 経営陣が経営をしていく中で、追々出てくる議題であって、それも大切なので そうなのですけれど、投資家が 乗るか乗らないかって言ったら、乗りかねないと言う話ですよね。

つまり30億円で売却できて、今回10億円出資で1倍プラス参加権だったら、時価総額がいくらであれ、別に乗っても変ではないっていう話で。

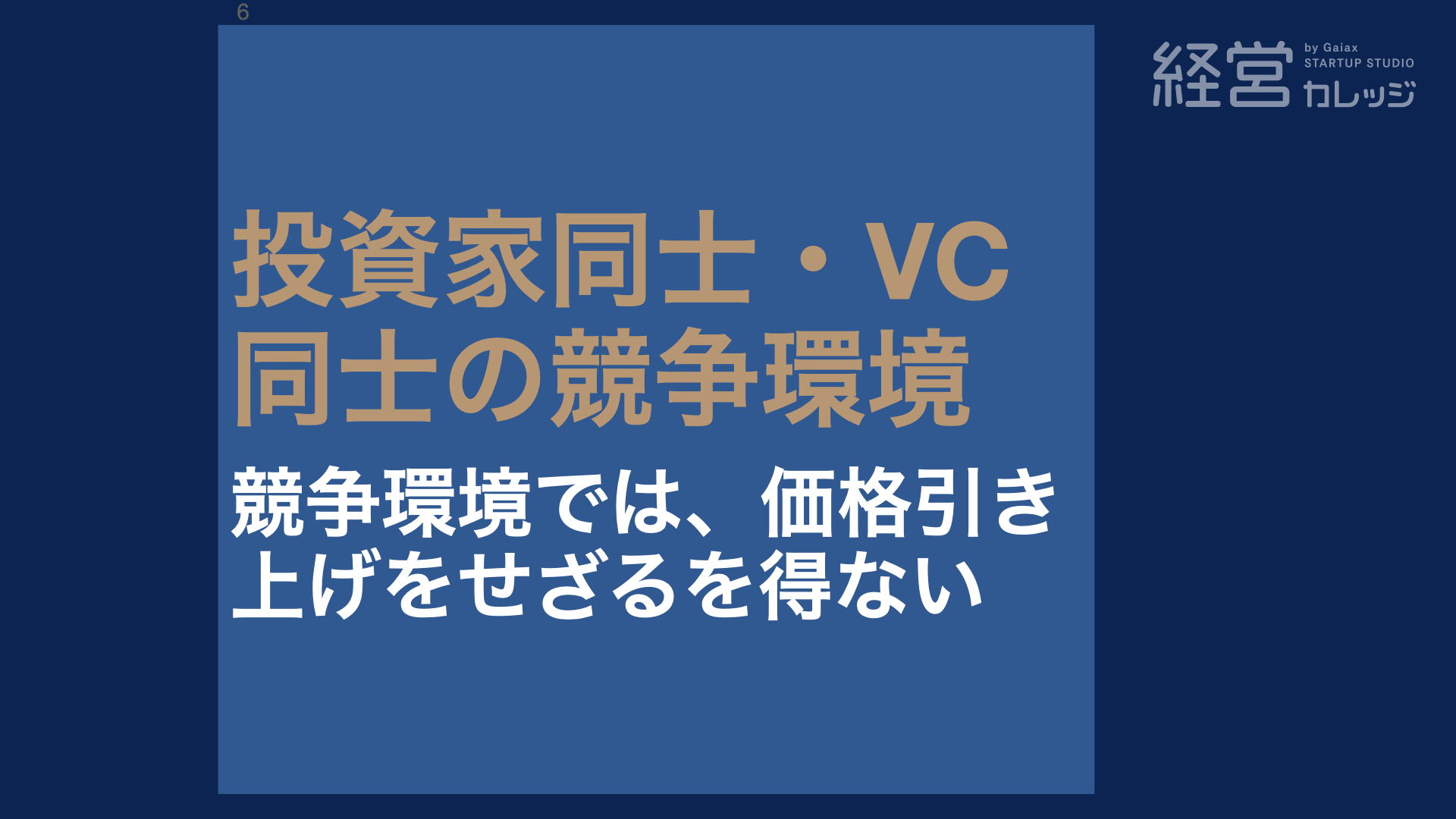

投資家同士・VC同士の競争環境

これに加えて、投資家同士とか ベンチャーキャピタル同士の、競争環境があるわけです。 当たり前ですけれど。

これは会社を作られた方は、どうすればお金を集められるかなって、悩んでいらっしゃると思うのですが、一方、ベンチャーキャピタルの立場からしたら、どうすれば良い会社に出資させてもらえるのかな、と悩んでいるのですよ。

で、こっちはこっちでファンドとして、例えば100億円を集めてしまいました。

この100億円をさばかければいけないのに、良い会社にできるだけたくさん 金突っ込ましてもらいたいけれど、なかなか突っ込ませてもらえない。

なかなか選んでもらえない 困ったなっていうのが、ベンチャーキャピタルの立場でもあるわけです。

もちろんトップの ベンチャーキャピタルは、そんな悩みは 持っていないでしょうけれど、普通のベンチャーキャピタルは、そういう悩みを持っているわけです。

就職活動でも、良い会社に入れてもらえるかなと 悩んでいるかもしれないけれど、会社側からしたら、良い人材を雇えるかなと ずっと悩んでいるわけで、どうすれば良い人材を雇えるのかと 悩んでいるのと一緒で、そういう中で結構起業家が、時価総額が高いのを提示してくれた会社に、出資してもらいたいと思います みたいな姿勢を出したら、じゃあ、時価総額を引き上げますか という話にならざるを得ないですよね。

実際はいかに フォローしてくれるかっていうところ、いかにここに投資してもらって、事業シナジーがあるかとか、そういったところを実は食べに行った方が、美味しい可能性も重々あるのですけれども、でもなんかつい表面的な戦いで、時価総額が高い方に流れがち。

結果的に時価総額が高まってしまう という傾向がありますっていうことになる。

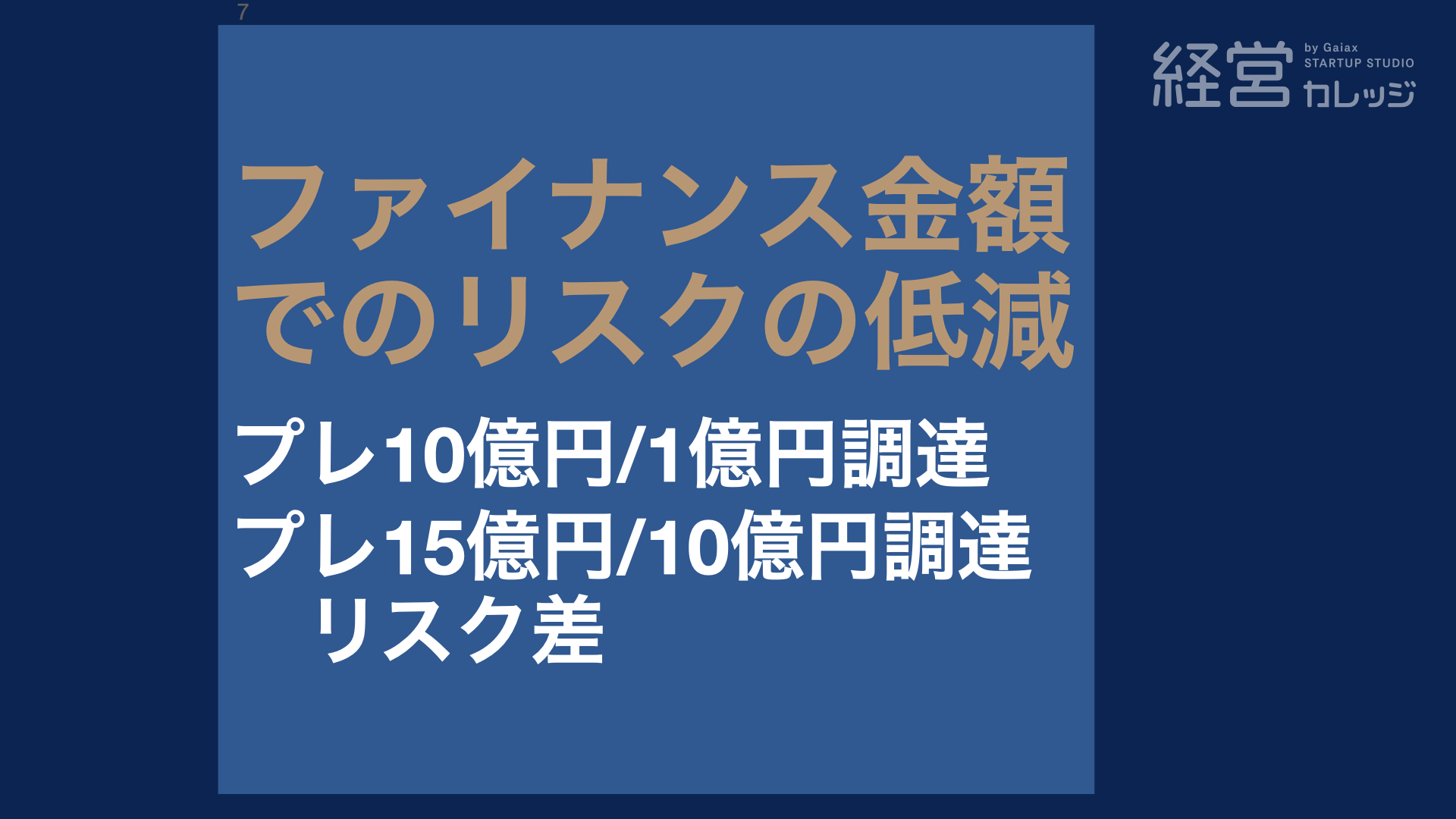

ファイナンス金額でのリスクの低減

もう1個、ある会社があります。

例えばレオさんがある会社を作りました。

で、事業がある程度進捗しました。

このタイミングで プレ10億円で1億円調達するのと、プレ15億円で10億円調達するのと、どちらが投資家において リスクが高くて、どちらが投資家において リスクが低いと思います?

投資家目線で言ったら、プレ時価総額の低い10億円で 1億円出資する方が、リスクは低いとは思います。

それはなぜですか?

プレ10億円で1億出資して 10%保有するのであれば、もしポスト5億円とかに なってしまっても5,000万円の損で、

そうですね。

プレ15億円よりは 可能性が低いと言うか。

そうですよね 要はプレ10億円の方が株価が安いから、安く買ってた方が 下がるリスクが少ないって事ですよね。

アカネさんはどう思います?

プレの金額とポストの金額の その割合的に、その成長率的にそこの数字が小さい方が リスクは低いかなと思うので、同様にプレ10億円の1億調達の方が リスクは低いと思います。

当たり前ですが、安い株価で株を仕入れた方が 投資家のリスクは低い、これはそうですよね?

ただ、本件だとプレ15億円で 10億円調達した方が、リスクが少ない可能性があるんです。

で、これこそがおそらく僕が、このベンチャーファイナンス全般で、このニュアンスを肌感で感じられるか どうかがすごく重要なんです。

なぜプレ15億円で10億円調達する方が、リスクが低いと言える根拠があると思います?

もちろん見方によっては どっちがどうとも言えないですが。

ちょっと別の例えで言いますね。

プレ10億円で1億円調達したら、ポスト11億円なわけです。

で、次のラウンドまでに、この1億円の現金を活用して、ポスト11億円を 引き上げないといけないわけです。

少なくとも、だから11億円の価値、実態価値以上のものを作り上げ なければいけないって事です。

一方プレ15億円で 10億円調達したと言うことは、ポスト25億円です。

10億円の現金を使って、25億円以上の実態を 作らなければいけないって事ですよね。

じゃあ、レオさんとアカネさんが、渋谷の街角で立ってます。

ポケットにはお金が1円も入ってません。

そこで僕がお二人に言うわけです。

1,000円渡すから 1週間後この1,000円を使って、11,000円にして来てよっていう話と、10,000円渡すから1週間後に、この10,000円を25,000円にして来てよ。

どっちがどうですか?

後者ですよね。

元手が大きければ 大きいほど増やしやすいと言うか、

そうですよね 何倍に増やさなければならないですか?

その場合だと2.5倍です。

前者だと?

11倍です。

11倍ですよね。

11倍に増やすなんて もう曲芸技なわけですよ。

それに比べて2.5倍って、それも立派ですけれど、例えばCAC/LTVを3倍以内でやるって言う、ちょっと何を言っているのか よくわからないかも知れませんが、プロモーションコストを1円かけて、3円以上のライフタイムバリューを 獲得してくるって言うのが、業界の目安だったりしますが、それを実直にやれば、要は10億円使って30億円の 将来キャッシュフローをゲットすれば、それでこれをクリアできるわけです。

ですので、投資家から見ても、何もない会社が、プレ10億円で1億円調達しますって言われて、いやーこれ俺1億円出して、俺だけがアホみるのと違うの?みたいな。

本当に俺が1億円出して お金がなくなる1年後、2年後、全然事業価値上がりませんでした。

もう夢もビジョンもなんだか ちょっと汚れちゃってます。

ちゃんと時価総額付くんですか?

って思っちゃいかねないですよね。

それに比べて10億円使えば、25億円分ぐらい作れます みたいな感覚があれば、10億円で25億円にした方が 安心かなという気がします。

ちょっとこれも繰り返しになりますが、ベンチャー・キャピタルっていうお仕事とか、ファンド・マネージャーという仕事は、成功報酬で20%かっさらっていくのですよ。

10億預けて要は経営陣が20%の、ストックオプションを 持っているようなものなのです。

ノリで言うと。

10億円預けて15億円になれば、5億円のうちの20% 1億円を経営陣が持って行って、4億円キャピタルゲインとして 僕らが取れるって言う。

じゃあそのベンチャーキャピタルに お金を預けるのが、株式で出資するのと 同じような枠組みなのですよね。

意味分かります?

プレ2億円で10億円調達するのと、プレ20億円で100億円を調達するのと、これ、20%経営陣が持っていくようなものだから、ベンチャーキャピタルのファンドと 同じような話なのですよね。

10億円に対して1億円調達すると言うのは、この1億円を使って出す利益のうちの、9割近くを経営陣が 持っていくっていう話だから、なんぼやねん!って言う、そういう風なニュアンスを 与えかねないという事ですよね。

株主同士の関係性を理解する

ではちょっと最後に、関係性を理解する整理をしたいと思います。

まず、今日時点で 普通株式を経営陣が持っています。

ストックオプションを従業員が持っています。

ストックオプションの目的は普通株式なので、経営陣も従業員も普通株式は持っています。

で、シリーズAの投資家、A種優先株を9億円で1億円投資して、一倍参加権で持っています。

ここまで大丈夫ですか?

こういう状況がありますよっていう話。

ここでB種優先株を募集しています。 大丈夫ですか?

B種優先株の人と、今、僕らの会社が ディスカッションしていますが、僕らの会社っていうのは、普通株主とA種優先株主が構成された僕らが、新規でB種の投資家と喋っていますが、B種優先株主になろうかな?

投資をしようかなって言っている人の 拘りどころが3つあります。

安い株価なら出資するよ。

高い株価だったらこれぐらいまでが 限界かな?みたいな話。

もう1個は、1倍だったら参加するけれど、とか、1.5倍だったら参加するけれど、とか、参加権ありならば投資するけれど、とか。

3つ目がA種優先株主との優先順位、優先順位って何か分かります?

残余財産分配権とか そういうことですかね?

そう、まさにそこですね。

B種が例えば1倍だった時に、B種の1倍を取ってからA種が取るのか?

B種とA種が同時に取るのか?

同時に取る時は足りない時にはプロラタ。

比率によって例えば7対3だったら、残り1億円しかなければ、7,000万円と3,000万円持っていけますって言う。

同じか、はたまたB種が優先するかとか。

この3つのポイントについて、普通株主とA種優先株主は、どういう風に受け取ると思います?

自分たちの方が早くから株を持っていて リスクを取っているので、B種優先株主よりも優先されたい と思うのではないですかね。

A種優先株主の方が 昔から株を持っていますよね?

で、今回B種優先株主が入ってきますよね?

で、その中でB種よりA種が 優先されるべきだって話ですか?

今のアカネさんの話で言うと 逆ではないですか?

はい、今私が言ったのは、先にリスクを負った自分たちの方が 優先されたいと思う気がするのですが、それだと出資してくれないのであれば、厳しいなっていうところも感じました。

そうですね、実はそれだと 出資してくれづらいかもしれないですね。

先に投資したから安い株価で 株をゲットしているのは事実です。

つまり大きなキャピタルゲインが 見込めるのはB種よりA種。

A種より普通株主です。

で、世の中の傾向として、キャピタルゲインが小さいという事は、リスクを許容できないっていう事は、よりシニアになる より財産が安定された、安全性の高い財産になりがち という傾向があって、ちょっと難しい話ですが、例えば会社を売却して お金持ちになりました個人が、エンジェル投資家として エンジェルで投資しています。

彼らはすごくリスクを許容できるのですよ。

何か分かります?

失敗したら失敗したれー! みたいなそんなノリです。

一方で10億円、20億円とか、100億円とか200億円とか 投資するファンド予算が、500億円とか1,000億円とか 5,000億円とかになってくる、大きくなればなるほど リスクがあまり許容できないのですよね。

たくさんのお金は使えるけれど、さすがに「切った張った」では 無理ですよ、みたいな。

ある程度財産が 安全性が担保されてないと、金出せないですよ という傾向が強くなってくるので、一般的にはAよりもBが優先されないと、乗りづらいと言うのがあるのですが、ちょっと話は戻って A種優先株主からしたら、せめて俺と一緒の優先順位にしてくれよ っていう話ですよね。

他はどうですか?

では、Aとの優先順位について、もうちょっと深めていきますけれど、普通株主の立場ではどう感じますか?

普通株主から見たら どちらでも変わらないのではないですかね。

その通りです。どちらでも変わらない。

B種が俺を優先しろよ。

A種が、いやA種の俺らと並ぶでしょ。

普通株主からしたら、いや、俺らからすると どっちでも一緒なんだけどな、みたいな。

B種取った挙句に A種が取ったものを分けるのか?

B種とA種が同時に取った後 余れば分けるのか?

俺ら関係ないし、みたいな。

そうなってくるとどうなると思います?

B種の株主からしたら 俺を最優先にしてくれるのだったら、株価が高くてもいいですよ と言いかねないですね。

普通株主からするとどうですか?

株価を高くできるのだったら B種を優先しますよね。

そうですね。その通りです。

これが日本のよくある姿ですけれど、結果的にB種がすごく優先されて 株価もすごく高くなって、経営陣としては良かった良かったって感じ。

で、A種株主からしたら、おーい、ちょっと 勘弁してくれよ、みたいな。

俺より先取りするのか、みたいな。

反対したいけれど 反対する雰囲気にならず、みたいな。

反対したらマーケットにたたかれそう、みたいな そんな感じですね。

話は戻るけれどA種株主からしたら、頼むからB種は俺と並んでくれ。

並んでくれさえするのならば、少々安い株価でもいいですよ っていうのがA種の立場ですよね。

何よりも並ぶ事が最優先。

A種優先株は1億円出資しました。

B種優先株が5億円出資すると言って、5億円と1億円を並んで取れるのと、5億取ってから1億に残りが 来るかどうかっていうのは、全然可能性が違うわけですよ。

低廉な価格で売却の時に。

もちろん高値売却とかIPOだったらどうですか? この辺の議論は。

そこは関係ないですね。

そうですね。

IPOと高値売却はどれぐらい関係があって どのぐらい関係ないですか?

IPOはもう全く関係ないです。

そうですね。 IPOの時は株価以外全て関係なくなります。

高値売却の場合はその売却した額の 分配のルールによりますよね。

優先順位は関係しますか? しないですか?

高値売却って普通に文字通り、高値で売れたって事ですよね?

そうですね。

例えば時価総額10億円とか20億円で 増資とかしていたけれど、結果300億円で売却できました。

であれば、A種が自分の分を 確保できるのであれば関係ないと思います。

そうですね。AとのBとの優先順位などは 全く関係ないです。

どちらも行き渡るので。

必要な優先金額は行き渡るので。

倍数とか参加権も細かい設計によって 若干影響したり、参加権がなければ影響しなかったりするのですが、高値売却になればなるほど どうでもよくなってきて、株価だけが重要になってきて。

IPOした瞬間は転換されるので 株価しか重要でないです。

で、低廉な価格での売却の時になればなるほど、倍数・参加権が関係あり、それ以上にAとの優先順位が関係する。

しかしながら 普通株主は得手して蚊帳の外で、そのレンジって、どうせ俺損するから、好きにして、みたいな そんな感じです。

こういう力学を把握した上で 条件を詰めていかないといけないですね。

何か分かります?

巡り巡ってまとめになりますが、こういう力学が色々動く結果、会社の実態とは別に 時価総額がはねるケースも多いし、会社の時価総額が それだけ高いからと言って、本当にその会社がその金額で売却できるか?

ポスト時価総額30億円で 僕、調達しましたよと言うからって、その会社が30億円で売却できるかどうかは、何も保証していないという事です。

だから、ユニコーンというのは、もちろん実力があって マーケットシェアを取っているから、ユニコーンにはなっているのですが、本当にユニコーンの価値 1,000億円の価値なのかって言われると、ちょっと分かんないですよね。

やっぱり膨れ上がりがちなので 優先株増資というのは。

ご質問があれば。

A種優先株式の人が、B種と平等にしてください という風に言った時に、マーケットから叩かれそうだ という発言があったと思いますが、ここにおけるマーケットというのは、B種優先株式で投資しようとしている人ですか?

いや違います。完全なる風評です。

経営者同士の口コミですね。

あ、そうなんですね。

はい、結構。結局ベンチャーキャピタルも、ガイアックスも1つの投資先に 失礼な対応をした日には、その1つの投資先さんからの口コミがあって、うちが叩かれるのはすごく嫌だから、ベンチャーキャピタルって言うのは得手して、そういう守るべきある会社。

1つ1つのベンチャー起業家って、正直守るものなんて何もないのですよね。

例えば、会社が失敗しました。

そこの経営陣、二度と見ることありませんでした。

みたいなことは多々あるわけです。

要は旅の恥はかき捨て状態で 好きなことできるのですけれど、ベンチャーキャピタルはこの世界で 10年、20年生きていくので、あの会社って世知辛いねって言われるのは、本当勘弁してくださいよって感じ。

ですので、既存株主のあの株主が、優先権ないと今回の増資は 反対だって言うんですよ。

どう思います?とかって 言われるのがマジ嫌なので。

なるほど理解しました。

しかも反対するなら、その時価総額で代わりに 金出してくださいよって。

分かります?

それもしないのに反対するって おかしくないですか?みたいな。

で、僕らの権利を守った上で、時価総額がもうちょっと 低いオファーでもいいから、そっちのもうよって言ったら、経営陣からしたら、いやー、既存投資家が反対するから、時価総額を引き上げられなかったんですよ みたいな。

って言われかねない。

ちなみに議決権的には拒否権を 持っているケースが多々あるので、全然反対できるのですけれど、風評被害で出来ないというのが 実情って感じです。

あー、なるほど。

で、もっと言えば ファイナンス理論的に言えば、当然、拒否権持っているし、当然、A種優先株主の意向に従うべき っていうのが正しい姿ですが、ちょっとそこが常識がちょっと 狂っちゃっているって感じ、日本の中では。

あくまで会社がうまくいくことを願って、VCも意思決定してほしいっていう、経営陣の願いがあるっていう感じ。

そこが風評に繋がるって事ですね。

そう言えばそうなのですが、それも若干違っていて、経営陣は普通株主だから関係ないです、立場的に。

意味分かります?

関係ないから優先順位とか気にせず、好き放題してるだけであって、会社の利益を求めてって言うのだったら、いくらお金を調達するかが より重要なのであって、既存株主がこの条件でないとダメ って言うのだったら、その条件の中で、必要なお金を集められるかどうか というのが、会社の事業成長に対して重要なのであって、会社の必要な現金を、既存株主が反対して、会社に金を入れないって言うのは問題だけど、経営陣が自分が今回の 条件交渉は関係ないからと言って、既存株主にダメージを与えるようなスキームで、増資をするっていうのは いかがなものかっていう気はしますけれど。

でも、そこを理解してないのです、誰も、正直。

今の普通株主のロジックとA種株主のロジック って言うのは理解していないのですよ。

現にアメリカだと並ぶ事の方が多いのですよ。

他はどうですか?

僕は大丈夫です。

大丈夫です。

はい、では 今日は以上で終わりたいと思います。

どうもありがとうございました。

ありがとうございました。

Related Posts

Comments (0)